キーパー給与での令和6年分所得税の定額減税について教えてください。

令和6年分所得税の定額減税の処理には次の二つをキーパー給与で行います。

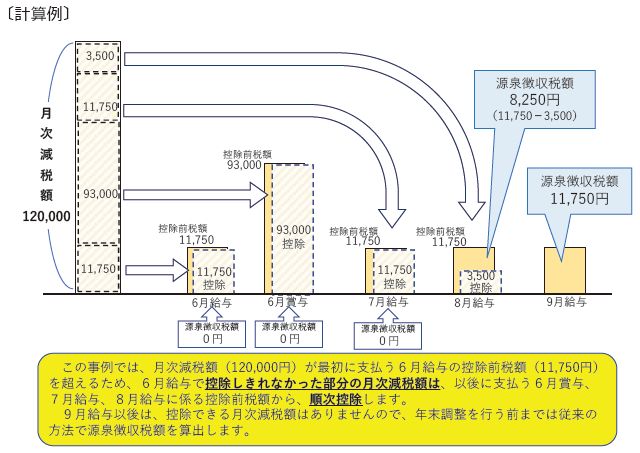

①令和6年6月1⽇以後に最初に⽀払う給与等(賞与を含みます)に対する源泉徴収税額からその時点の定額減税額を控除する処理(月次減税事務)

②年末調整の際、年末調整時点の定額減税額に基づき精算を⾏う処理(年調減税事務)

ここでは①月次減税事務についてご案内いたします。②年調減税事務については11月中の令和6年分年末調整対応版にて対応予定となっております。

キーパー給与での対応について詳しくはこちら>>

月次減税

<補足>住民税の定額減税について

定額減税の対象者となる方の住民税は「本人・控除対象配偶者・扶養親族」について1人あたり10,000円が減税されます。

令和6年6月の住民税徴収を行わず、令和6年7月~7年5月までの11か月で、定額減税された金額の徴収を行います。(減税後の住民税額で通知書が送付されます)

令和6年分住民税の設定手順はこちら

※定額減税対象外の人については通常通りです。

<国税庁 特設サイト・参考資料>

定額減税特設サイト

https://www.nta.go.jp/users/gensen/teigakugenzei/index.htm

定額減税について

https://www.nta.go.jp/users/gensen/teigakugenzei/01.htm

定額減税のしかた

https://www.nta.go.jp/publication/pamph/gensen/0023012-317.pdf

定額減税Q&A

https://www.nta.go.jp/publication/pamph/gensen/0024001-021.pdf

源泉徴収に係る定額減税のための申告書

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/teigaku/pdf/0024002-044_01.pdf

<総務省 参考資料>

個人住民税における定額減税について

https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/02zeimu04_04000129.html

キーパー給与「よくあるご質問」は利用に関するご説明をしたものです。「よくあるご質問」に記載されている製品の詳細は、開発・法改正により変更される場合があります。記載された説明による問題、損害は保証いたしません。ご了承ください