キーパー給与の令和6年分所得税の定額減税の処理手順を教えてください。

令和6年分所得税の定額減税の処理は次の通りです。

キーパー給与定額減税対応版Ver16.0.2にバージョンアップの上、次の①~④の処理を行ってください。

①控除対象者の確認 → ②月次減税額の計算 → ③給与・賞与等の支払時控除 → ④控除後の処理

①月次減税の控除対象者の確認

令和6年6月1日現在、給与の支払者のもとで勤務している人のうち、給与等の源泉徴収において源泉徴収税額表の甲欄が適用される居住者の人が対象となります。

※月次減税事務では合計所得金額を勘案しませんので合計所得金額が1,805万円を超えると見込まれる場合でも月次減税を行う事とされています。

操作

初期設定>社員情報設定の入社日、源泉徴収区分を確認します。

②月次減税額の計算

<定額減税額>は次の金額の合計額です。

本人:30,000円、同一生計配偶者:30,000円、扶養親族1人につき:30,000円

「同一生計配偶者と扶養親族の数」の⼈数に基づき合計額を求めます。

※同一生計配偶者及び扶養親族の数の確認の詳細はこちら>>国税庁:令和6年所得税の定額減税のしかた

操作

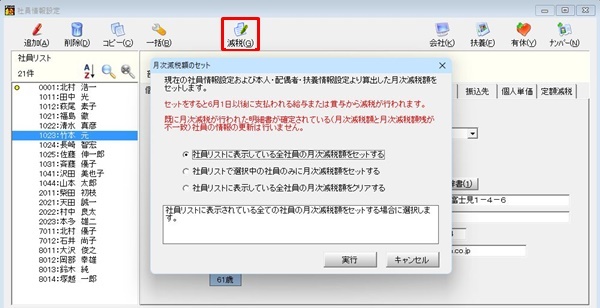

(2)初期設定>社員情報設定の「減税」をクリックします。

「月次減税額のセット」が表示されます。セット方法を選択して「実行」をクリックしてください。

※6月1日時点で在職していない社員や、給与等の源泉徴収において源泉徴収税額表の甲欄以外が適用される社員は月次減税の控除対象でないため、月次減税額は算出されません。

こうした人数の異動により生ずる定額減税額の差額は、年末調整により精算されることになります。

「減税」をクリックしての月次減税額の算出処理では既に月次減税が行われた明細書が確定されている社員の情報の更新は行いません。

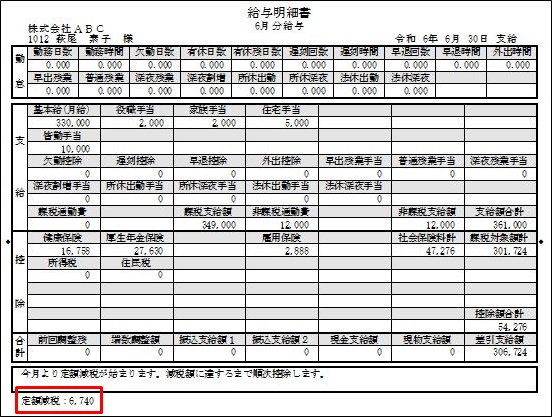

③給与等の支払時控除

令和6年6月1⽇以降支払う給与または賞与等の源泉徴収額から減税額を差し引きます。

操作

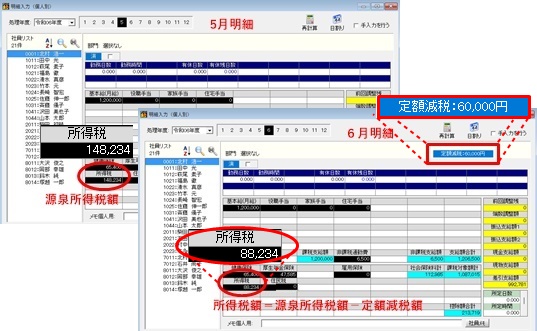

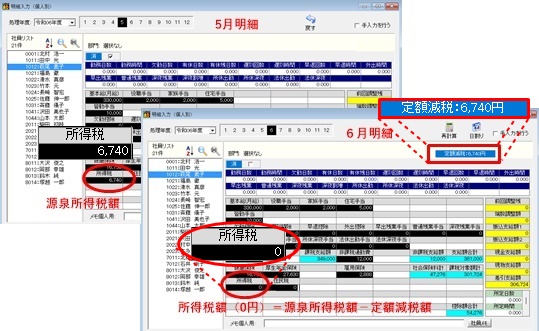

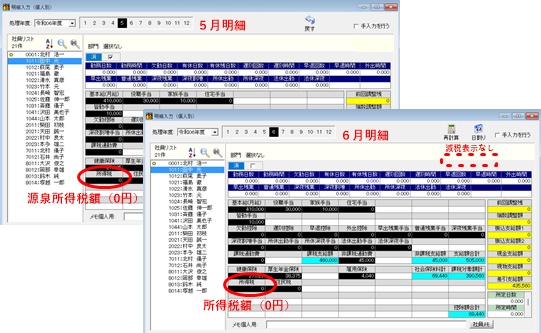

給与(賞与)処理>明細入力を確認します。

欄外に表示する控除した「定額減税額」と源泉所得税額を確認します。

(定額減税額60,000円-6月給与減税額6,740円=繰越額53,260円)

④控除後の処理

令和6年6月1⽇以降支払う給与または賞与等の明細書に控除した定額減税額を表示します。

操作

控除した定額減税額を表示した給与(賞与等)の明細書を印刷(配信)します。

キーパー給与「よくあるご質問」は利用に関するご説明をしたものです。「よくあるご質問」に記載されている製品の詳細は、開発・法改正により変更される場合があります。記載された説明による問題、損害は保証いたしません。ご了承ください