源泉徴収票の摘要欄へ記載する事項とキーパー給与での入力方法は?

源泉徴収票の摘要欄へは次の項目などを記載します。

令和6年定額減税の情報

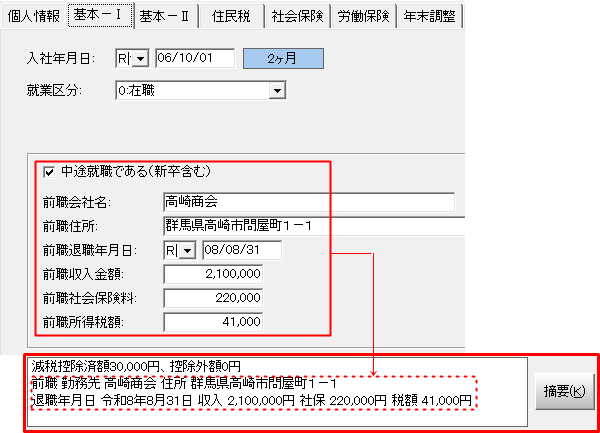

中途入社で前職がある場合は前の会社の源泉徴収票の内容

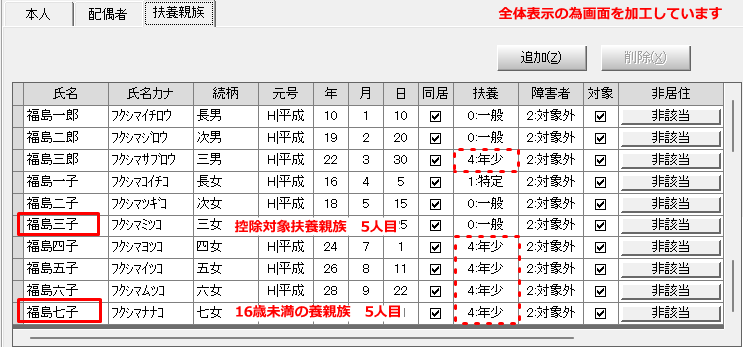

扶養控除対象が5人以上いる場合は5人目以降の氏名などの情報

前職や配偶者・扶養親族情報など変更した場合、「摘要」にセットされた内容は自動で変更されません。摘要記載情報を変更した場合は再度「摘要」ボタンをクリックして再セットしてください。

源泉徴収票の摘要欄は年末調整>明細入力(個人別・一覧表)で入力します。

令和6年定額減税の情報や[初期設定]で登録した扶養親族・前職の情報などは「摘要」ボタンをクリックすることで自動セットします。

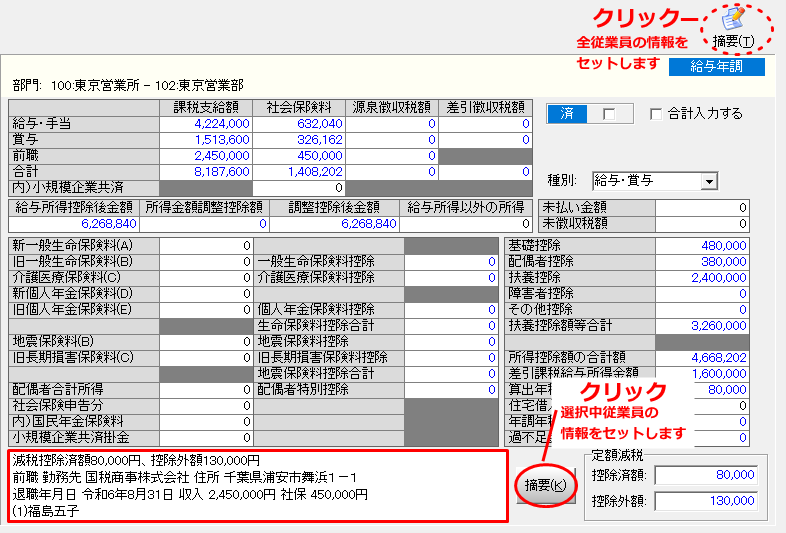

摘要(K)をクリックすると選択中社員の情報をセットします。

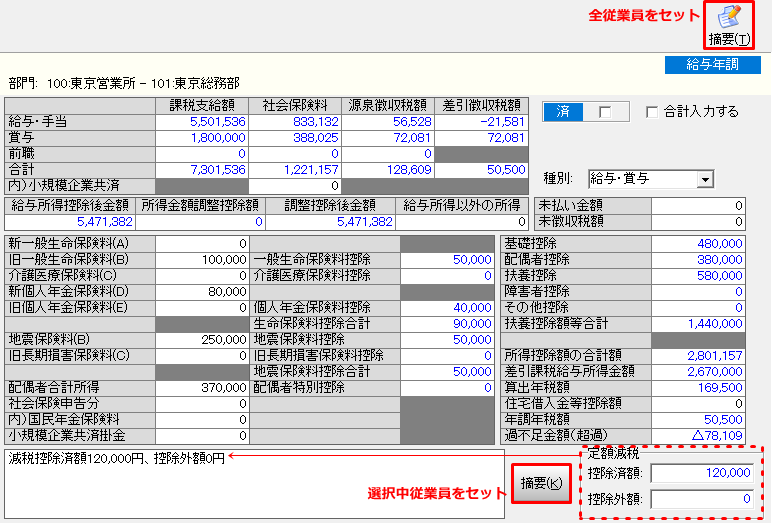

摘要(T)をクリックすると社員リストに表示されている全ての社員の情報を一度にセットします。

■ 源泉徴収票の摘要に記載すべき事項

-

(1)

【年末調整をした給与等の場合】

令和6年分所得税の定額減税に関する事項を記載

実際に控除した年調減税額 源泉徴収時所得税減税控除済額 ×××円

年調減税額のうち年調所得税額から控除しきれなかった金額 控除外額 ×××円

控除しきれなかった金額がない場合は「控除外額0円」合計所得金額が 1,000 万円超の方で、同一生計配偶者を年調減税額の計算に含めた場合「非控除対象配偶者減税有」

同一生計配偶者が障害者、特別障害者又は同居特別障害者に該当する場合「減税有」の追記

「(摘要)」欄の記載に当たっては、定額減税に関する事項を最初に記載するなど、書ききれないことがないようにしてください。

【年末調整をしない給与等の場合】

令和6年分所得税の定額減税に関する事項の記載は不要

令和 6 年 6 月 1 日以後に受給者が退職し、年末調整をしなかった場合には、再就職先での年末調整又は確定申告で最終的な定額減税の精算を行います。

-

(2)

控除対象扶養親族又は16歳未満の扶養親族が5人以上いる場合には、5人目以降の控除対象扶養親族又は16歳未満の扶養親族の氏名を記載。この場合、氏名の前には括弧書きの数字を付し、「(備考)」欄に記載するマイナンバーとの対応関係が分かるようにする。

また、この欄に記載される控除対象扶養親族又は16歳未満の扶養親族が次に該当する場合には、それぞれ次の内容を記載。

16 歳未満の扶養親族である場合には、氏名の後に「(年少)」と記載。

控除対象扶養親族が非居住者である場合は、氏名の後に「(01)」のように「控除対象扶養親族の分類」の表の記載に対応する数字を記載。また、16 歳未満の扶養親族が国内に住所を有しない方である場合には、氏名の後に「(非居住者)」と記載。

控除対象扶養親族のマイナンバーについては、「(摘要)」欄に記載せず、「(備考)」欄に記載

-

(3)

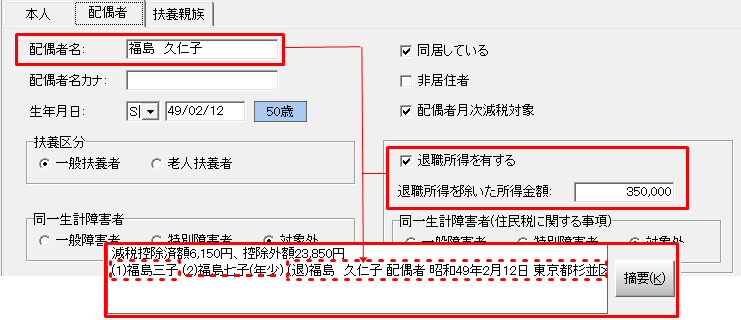

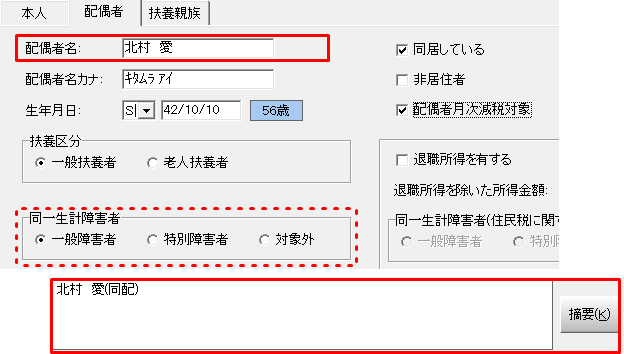

同一生計配偶者(控除対象配偶者を除きます)を有する方で、その同一生計配偶者が障害者、特別障害者又は同居特別障害者に該当する場合は、同一生計配偶者の氏名及び同一生計配偶者である旨を記載(例「氏名(同配)」)

-

(4)

所得金額調整控除の適用がある場合は、該当する要件に応じて、次のように記載。

本人が特別障害者 記載不要(※)

同一生計配偶者が特別障害者 同一生計配偶者の氏名(同配) 例)国税 花子(同配)

扶養親族が特別障害者 扶養親族の氏名(調整)

扶養親族が年齢23 歳未満 例)国税 一郎(調整)

源泉徴収票「本人が障害者」の「特別」欄に「○」を付してください。

ただし、上記「同一生計配偶者」又は「扶養親族」の氏名が「(源泉・特別)控除対象配偶者」欄、「控除対象扶養親族」欄又は「16 歳未満の扶養親族」欄に記載されている場合は、記載を省略できます。 -

(5)

年末調整の際に3以上の(特定増改築等)住宅借入金等特別控除の適用がある場合には、3 回目以降の住宅の取得等について、その住宅の取得等ごとに、「居住開始年月日」、「住宅借入金等特別控除区分」及び「住宅借入金等年末残高」を記載

-

(6)

年の中途で就職した方について、その就職前に他の支払者が支払った給与等を通算して年末調整を行った場合には、(イ)他の支払者の住所(居所)又は所在地、氏名又は名称、(ロ)他の支払者のもとを退職した年月日、(ハ)他の支払者が支払った給与等の金額、徴収した所得税及び復興特別所得税の合計額、給与等から控除した社会保険料の金額を記載

-

(7)

「賃金の支払の確保等に関する法律」第7条の規定に基づき未払給与等の弁済を受けた退職勤労者については、同条の規定により弁済を受けた旨及びその弁済を受けた金額を記載

-

(8)

災害により被害を受けたため給与等に対する源泉所得税及び復興特別所得税の徴収の猶予を受けた場合には、源泉徴収票「災害者」欄に「○」を付すとともに、徴収猶予税額を記載

-

(9)

租税条約に基づいて源泉所得税及び復興特別所得税の免除を受ける方については、免税対象額及び該当条項「○○条約○○条該当」を赤書きしてください。

国税庁「給与所得の源泉徴収票等の法定調書の作成と提出の手引

第2 給与所得の源泉徴収票(給与支払報告書)「各欄の記載要領」㉘摘要」

自動セット・入力の説明

(1) 令和6年分所得税の定額減税に関する事項は、「摘要」ボタンをクリックすると、減税控除済額・控除外額を摘要欄にセットします。

キーパー給与での「定額減税に関する事項の摘要欄記載」の詳しいご案内はこちら

(2) 控除対象扶養親族又は16歳未満の扶養親族が5人以上いる場合には、5人目以降の氏名を記載。

「摘要」ボタンをクリックすると、[初期設定>本人・配偶者・扶養情報設定]の「扶養親族」タブに従い5人目以降の「氏名」がセットされます。

また「退職所得を有する」配偶者・扶養親族がある場合は氏名・住所などの情報をセットします。

(3) 同一生計配偶者(控除対象配偶者を除きます)を有する方で、その同一生計配偶者が障害者、特別障害者又は同居特別障害者に該当する場合に「摘要」ボタンをクリックすると、[初期設定>本人・配偶者・扶養情報設定]の「配偶者」タブの「配偶者名」がセットされます。

(6)中途入社した社員の前職情報は、[初期設定>社員情報設定]の「基本Ⅰ」タブで「中途就職である(新卒含む)」にチェックして登録した情報が、「摘要」ボタンをクリックするとセットされます。

(4)(5)・(7)~(9)を入力または扶養親族・前職情報など直接入力する場合は、摘要欄をクリックして赤枠内に直接入力してください。

(1)(2)(3)(6)にて「摘要」ボタンをクリックしたことによりセットされた情報を訂正、追記する場合は摘要欄をダブルクリックして、枠の色を緑色にしてから行ってください。

<参考>国税庁:年末調整関連ホームページ

-

年末調整の手順等を解説した動画やパンフレット、年末調整時に必要な各種申告書などを掲載しています。

【リンク先アドレス】

-

-

年末調整手続の電子化に向けた取組に関する最新情報などを掲載しています。

【リンク先アドレス】

キーパー給与「よくあるご質問」は利用に関するご説明をしたものです。「よくあるご質問」に記載されている製品の詳細は、開発・法改正により変更される場合があります。記載された説明による問題、損害は保証いたしません。ご了承ください