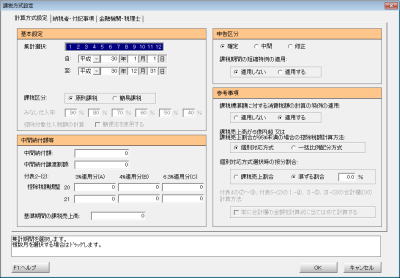

����{�ݒ�

���W�v�I��

����ł��W�v������Ԃ�I�����܂��B

���x�X�I��

�{�x�X�f�[�^�̏ꍇ�ɕ\������܂��B�ʏ�́u�@�l�S�́v��I�т܂����A�{�X���͎x�X���̏���ł��W�v���鎖���\�ł��B

���ېŋ敪

�u�����ېŁv�u�ȈՉېŁv����I�����܂��B

| �� |

�����ېŗp�̏���ŃR�[�h�̎d���݂����ԂŁu�ȈՉېŁv��I�������ꍇ���y�����ݒ�|��{�ݒ�z�́u����Łv�^�u�́u����Ő\���敪�v�̐ݒ�ɉ����āA�ȉ��̒ʂ�ǂݑւ��܂��B

| �E |

�u����Ő\���敪�v���u�ȈՉېŁv�̏ꍇ�͂����őI������Ă���Ǝ�ŏW�v���܂��B |

| �E |

�u����Ő\���敪�v���u�����ېŁv�̏ꍇ�͑�S��ŏW�v���܂��B |

|

���݂Ȃ��d���ꗦ

�u�ېŋ敪�v�Łu�ȈՉېŁv��I�������ꍇ�ɗL���ɂȂ�܂��B

�ʏ�͍����珇�Ɂu�X�O���v�u�W�O���v�u�V�O���v�u�U�O���v�u�T�O���v�Ɛݒ肵�܂��B

���T���Ώێd���Ŋz�̌v�Z

�u�ېŋ敪�v�Łu�ȈՉېŁv��I�������ꍇ�ɗL���ɂȂ�܂��B

�ݓ|����������A����Ή��̕Ԋғ��������Ă��e�펖�Ƃ̏���Ŋz���Ȃ��ꍇ�ɁA�g�d���T���Ŋz�h���g�ȕ֖@�h�Ōv�Z����ꍇ�́u�ȕ֖@���g�p����v�Ƀ`�F�b�N���܂��B

���ȕ֖@���g�p�����ꍇ�̌v�Z��

| �d���Ŋz�T���� |

|

|

|

| ��P�펖�ƂɌW�����Ŋz |

�~ |

�X�O�� |

�{ |

| ��Q�펖�ƂɌW�����Ŋz |

�~ |

�W�O�� |

�{ |

| ��R�펖�ƂɌW�����Ŋz |

�~ |

�V�O�� |

�{ |

| ��S�펖�ƂɌW�����Ŋz |

�~ |

�U�O�� |

�{ |

| ��T�펖�ƂɌW�����Ŋz |

�~ |

�T�O�� |

|

���Q�l�i���Œ��g�o�j

�ȈՉېŐ��x�@�d���Ŋz�T���̌v�Z�ɂ�����ȕ֖@�ɂ���

�����Ԕ[�t�z��

�����Ԕ[�t�z

���Ԕ[�t�z������ꍇ�ɐݒ肵�܂��B

�����Ԕ[�t���n���z

���Ԕ[�t���n���z������ꍇ�ɐݒ肵�܂��B

���T���Ŋz�����@�t�\�Q-�i�Q�j�@20�i�`�j

�ېŔ��㊄���ϓ����̒����ΏیŒ莑�Y�ɌW�����Ŋz�̒����i���Z���͌��Z�j�z�̐ŗ�3���K�p��������ꍇ�ɐݒ肵�܂��B

���T���Ŋz�����@�t�\�Q-�i�Q�j�@20�i�a�j

�ېŔ��㊄���ϓ����̒����ΏیŒ莑�Y�ɌW�����Ŋz�̒����i���Z���͌��Z�j�z�̐ŗ�4���K�p��������ꍇ�ɐݒ肵�܂��B

���T���Ŋz�����@�t�\�Q-�i�Q�j�@20�i�b�j

�ېŔ��㊄���ϓ����̒����ΏیŒ莑�Y�ɌW�����Ŋz�̒����i���Z���͌��Z�j�z�̐ŗ�6.3���K�p��������ꍇ�ɐݒ肵�܂��B

���T���Ŋz�����@�t�\�Q-�i�Q�j�@21�i�`�j

�����ΏیŒ莑�Y���ېŋƖ��p�i��ېŋƖ��p�j�ɓ]�p�����ꍇ�̒����i���Z���͌��Z�j�z�̐ŗ�3���K�p��������ꍇ�ɐݒ肵�܂��B

���T���Ŋz�����@�t�\�Q-�i�Q�j�@21�i�a�j

�����ΏیŒ莑�Y���ېŋƖ��p�i��ېŋƖ��p�j�ɓ]�p�����ꍇ�̒����i���Z���͌��Z�j�z�̐ŗ�4���K�p��������ꍇ�ɐݒ肵�܂��B

���T���Ŋz�����@�t�\�Q-�i�Q�j�@21�i�b�j

�����ΏیŒ莑�Y���ېŋƖ��p�i��ېŋƖ��p�j�ɓ]�p�����ꍇ�̒����i���Z���͌��Z�j�z�̐ŗ�6.3���K�p��������ꍇ�ɐݒ肵�܂��B

������Ԃ̉ېŔ��㍂

����ԁi�O�X���ƔN�x�j�̉ېŔ��㍂��ݒ肵�܂��B

���\���敪

�u�m��v�u���ԁv�u�C���v����I�����܂��B

���ېŊ��Ԃ̒Z�k����̓K�p

�ېŊ��Ԃ��R�������͂P�����ɒZ�k��������K�p���Ă���ꍇ�́u�K�p����v��I�����܂��B

���Q�l����

���ېŕW���z�ɑ������Ŋz�̌v�Z�̓���̓K�p

�u�K�p���Ȃ��v�u�K�p����v��I�����܂��B

���ېŔ��㍂���T���~�����͉ېŔ��㊄�����X�T�������̏ꍇ�̍T���Ŋz�v�Z���@

�u�ʑΉ������v�u�ꊇ���z�������v����I�����܂��B

���ʑΉ������I�����̈�����

�u�ېŔ��㊄���v�u�y���銄���v����I�����܂��B

�u�y���銄���v��I�������ꍇ�́��̐ݒ���s���܂��B

���t�\�S�̇F�`�H�A�t�\�T�|�i�Q�j�̇T�̇C�A�U-�D�A�V-�B�̍��v���i�c�j�̌v�Z���@

�u��ɍ��v���̋��z���v�Z���ɂ��Ă͂߂Čv�Z����v�ꍇ�Ƀ`�F�b�N���܂��B

�`�F�b�N���O���ƈȉ��̃P�[�X�ɊY������ꍇ�̂ݍ��v���̋��z���v�Z���ɓ��Ă͂߂Čv�Z���܂��B�i�Y�����Ȃ��ꍇ�͊e�ŗ��K�p���̋��z�����v���܂��B�j

| �E |

�ېŔ��㍂�ɌW�����Ŋz��蔄��Ή��̕Ԋғ��ɌW�����Ŋz���傫���ꍇ |

| �E |

�ݓ|����ɂ�����Ŋz������ꍇ |

|

{kind=link}