■経過措置

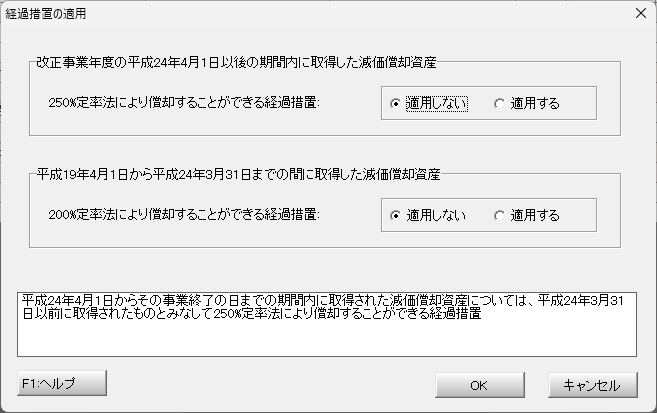

- ■改正事業年度の平成24年4月1日以後の期間内に取得した減価償却資産

- 改正事業年度において、平成24年4月1日以降に取得した資産であっても3月31日以前に取得したものとみなし、250%定率法により償却することができる経過措置を適用する場合は「適用する」を選択します。

- ■平成19年4月1日から平成24年3月31日までの間に取得した減価償却資産

- 届出書を提出することにより、平成19年4月1日から平成24年3月31日までの間に取得した資産を200%定率法で償却することができる経過措置を適用する場合は「適用する」を選択します。