メールde給与22

令和4年10月より社会保険料の免除要件が改正されました。

2022.10.18

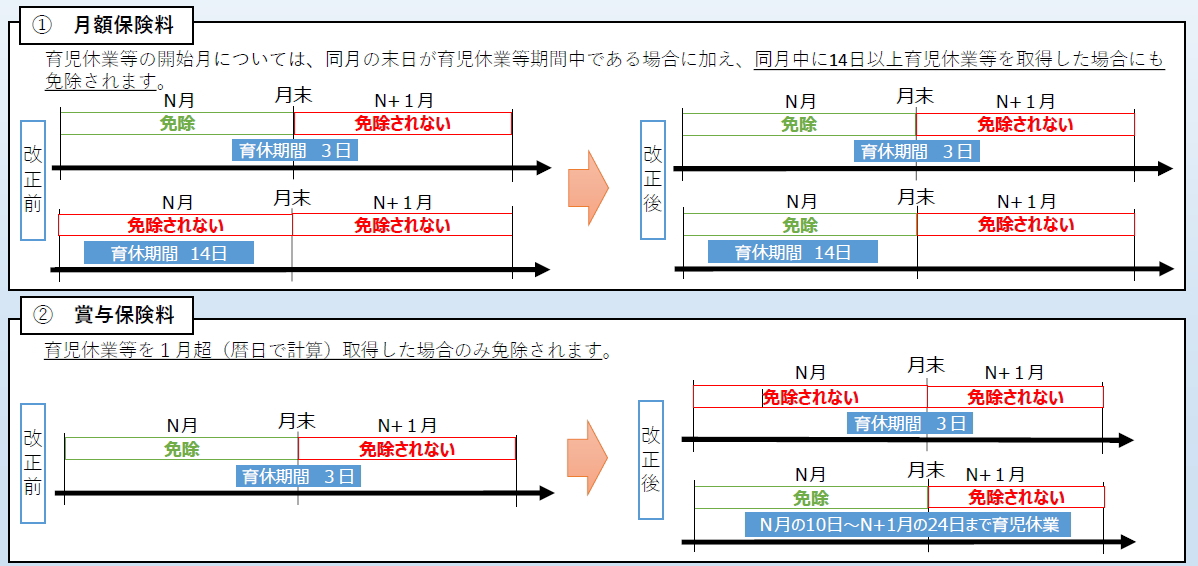

令和4年(2022年)10月より育児休業等期間中における社会保険料の免除要件が改正されました。

その為、以下の通りデータ毎に手動で保険料の金額訂正を行うようお願いいたします。

本改正には11月上旬リリース予定の14.0.4にて対応いたします。

その為、以下の通りデータ毎に手動で保険料の金額訂正を行うようお願いいたします。

本改正には11月上旬リリース予定の14.0.4にて対応いたします。

【改正内容】

給与の場合、同月内に14日以上育児休業等を取得した場合も免除されるようになりました。

賞与の場合は、賞与支給月の末日を含んだ連続した1か月を超える育児休業等を取得した場合に免除されるようになりました。

賞与の場合は、賞与支給月の末日を含んだ連続した1か月を超える育児休業等を取得した場合に免除されるようになりました。

| 概要図 |

|

【社会保険料の変更手順】

|

該当支給月の【給与処理】-【明細入力(個人別)】を開き、社会保険料の金額を訂正します。 【随時処理】-【過年度情報設定】にて事業主負担分の金額も訂正します。 【年末調整】-【明細入力(個人別)】を開き「F5:年調明細」より該当月の社会保険料計の金額を給与明細書の社会保険料計の金額と同額にします。 ※賞与の場合は免除から徴収に変わる可能性もありますので、徴収になった場合は該当支給月の【賞与処理】-【明細入力(個人別)】を開き、社会保険料に適正な金額を登録します。 【随時処理】-【過年度情報設定】にて事業主負担分の金額を登録します。 【年末調整】-【明細入力(個人別)】を開き「F5:年調明細」より該当賞与回の社会保険料の金額を賞与明細書の社会保険料計の金額と同額にします。 ※社保の徴収対象月を確認してから処理を行ってください。 ▶令和4年10月から育児休業等期間中における社会保険料の免除要件が改正されました |

|