簡易課税の消費税申告書ですが、消費税の達人へ連動した結果と違っています。付表5-(2)の『(3)控除対象仕入税額の計算式区分の明細』の計算が違っているようです。

TACTiCS財務では、付表5-(2)の『②貸倒回収に係る消費税額』、及び『③売上対価の返還等に係る消費税額』がいずれも0円の場合に、控除対象仕入税額の計算において原則法よりも仕入控除税額が大きくなるという理由から、自動的に簡便法で計算されるようになっております。消費税の達人では原則法で計算されている事から計算結果に相違があると思われます。

◆参考 簡便法(国税庁HPより)

https://www.nta.go.jp/taxanswer/shohi/6505.htm

※上記ページの『2 仕入控除税額の計算』(1)のロの(ロ)、及び、(2)のロの(ロ)に計算式が記載されています。

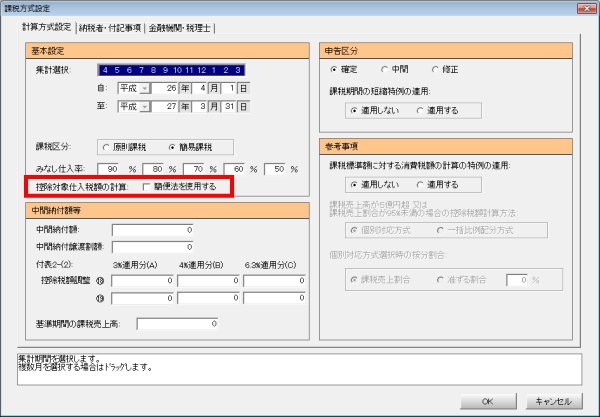

2014年9月リリース予定のTACTiCS財務14(Ver6.1.3)では、原則法と簡便法どちらで計算するか選択できるように拡張される予定です。また、簡便法が適用される条件の一つ『売上対価の返還等に係る消費税額』に関して、本来の規定通り『売上対価の返還等がある場合で、各種事業に係る消費税額からそれぞれの事業の売上対価の返還等に係る消費税額を控除しきれる場合』に適用可能になります。

※【消費税】-【課税方式設定】メニューに選択項目が追加されます。初期値はチェック無し(原則

法)となります。

(画面は開発中のものです)