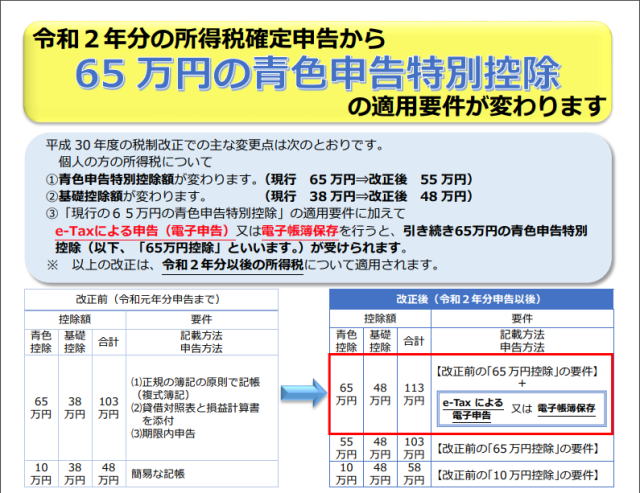

令和2年(2020年)以降分の所得税確定申告から、青色申告特別控除額が65万円から55万円に減額されますが、電子申告又は電子帳簿保存を行うと、引き続き65万円控除が受けられることになっています。 電子申告を行わずに所得税確定申告で65万円控除を受けたいのですが、TACTiCS財務で電子帳簿保存の承認を得るにはどのような手続きが必要でしょうか?