令和6年定額減税の年調減税事務の手順を教えてください。

年調減税事務では、年末調整の際「年末調整時点の定額減税額」に基づき、年間の所得税額との精算を⾏います。年調減税事務は以下の手順で行います。

出典:国税庁「給与等の源泉徴収事務に係る 令和6年分所得税の定額減税のしかた」

1.対象者の確認

年末調整の対象となる⼈が、原則として、年調減税額を控除する対象者となります。

給与所得以外の所得を含めた合計所得金額が1,805万円を超えると見込まれる人については、年調減税額を控除しないで年末調整を行います。年末調整において合計所得⾦額が 1,805 万円を超えるかどうかは、基礎控除申告書の合計所得⾦額を用います。

キーパー給与では給与総額が2,000万円を超える場合(合計所得金額1,805万円超)は年末調整(定額減税)対象外となり年調処理ができません。

2.年調減税額の計算

「扶養控除等申告書」や「配偶者控除等申告書」などから、原則として令和6年12月31日時点における同一生計配偶者の有無及び扶養親族(いずれも居住者に限ります)の⼈数を確認し、「本⼈ 30,000 円」と「同一生計配偶者と扶養親族1⼈につき30,000 円」との合計額を求めます。

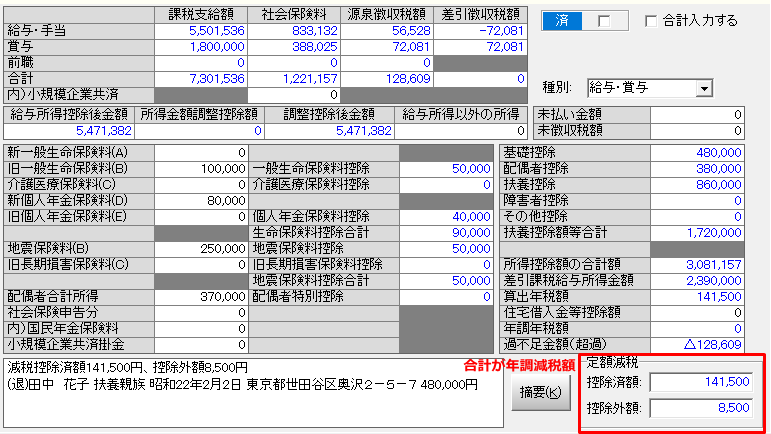

キーパー給与では初期設定>本人・配偶者・扶養情報設定の登録・修正、および年末調整>明細入力で「配偶者合計所得」の登録を行ってください。登録情報より配偶者・扶養の人数を判定し減税額を算出します。

3.年調減税額の控除

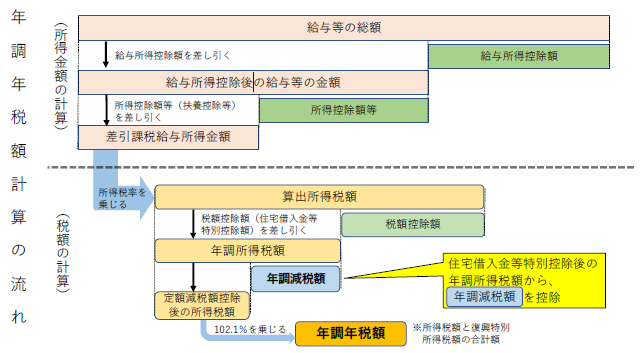

年調減税額の控除は、住宅借入⾦等特別控除後の所得税額(年調所得税額)から、その住宅借入⾦等特別控除後の所得税額を限度に⾏います。

また、年調減税額を控除した⾦額に 102.1%を乗じて復興特別所得税を含めた年調年税額を計算します。

4.源泉徴収票への記載

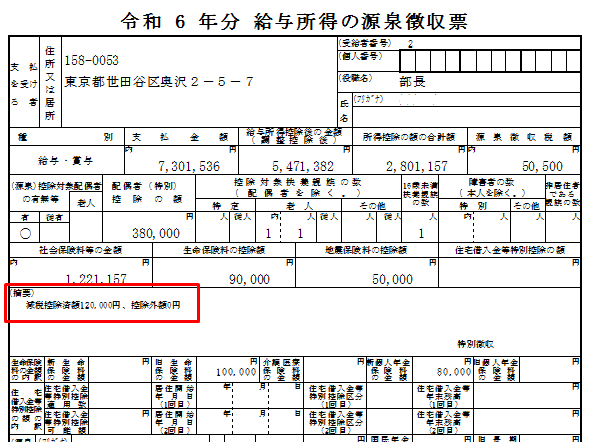

年末調整終了後に作成する「給与所得の源泉徴収票」には、その「(摘要)」欄に、実際に控除した年調減税額を「源泉徴収時所得税減税控除済額×××円」と記載します。

また、年調減税額のうち年調所得税額から控除しきれなかった⾦額を「控除外額×××円」(控除しきれなかった⾦額がない場合は「控除外額0円」)と記載します。

キーパー給与では年末調整>明細入力で[摘要]ボタンをクリックすると自動セット出来ます。

源泉徴収票の摘要への減税額の記載方法は?はこちら>>

年調減税事務について詳細は、

国税庁「給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた」

「令和6年分所得税の定額減税Q&A」もあわせてご参照ください。

<参考>国税庁:年末調整関連ホームページ

-

年末調整の手順等を解説した動画やパンフレット、年末調整時に必要な各種申告書などを掲載しています。

【リンク先アドレス】

-

-

年末調整手続の電子化に向けた取組に関する最新情報などを掲載しています。

【リンク先アドレス】

キーパー給与「よくあるご質問」は利用に関するご説明をしたものです。「よくあるご質問」に記載されている製品の詳細は、開発・法改正により変更される場合があります。記載された説明による問題、損害は保証いたしません。ご了承ください