令和6年(2024年)年末調整の変更点を教えてください。

令和6年(2024年)の年末調整では次の変更があります。

定額減税(年調減税事務)

「保険料控除申告書」の記載事項簡素化(続柄削除)

「基礎控除申告書・配偶者控除等申告書・年末調整に係る定額減税のための申告書・所得金額調整控除申告書」の様式変更(定額減税対象欄追加)

「給与所得者の扶養控除等(異動)申告書」の提出簡略化書式の追加(令和7年分より)

非居住者扶養親族に関する「送金関係書類」の提出書類追加

住宅ローン控除の年末残高調書を用いた方式の運用開始

変更点の詳細

定額減税(年調減税事務)

令和6年所得税の定額減税について、令和6年6月以降の給与(賞与)源泉徴収の際に「月次減税」を実施し、最後の給与(賞与)で年末調整を行う際に「年調減税」を実施します。

「年調減税」の対象者は「年末調整の対象者」のうち、「合計所得金額が1,805万円以下である者」です。

「月次減税」の対象にならなかった中途入社従業員は、「年調減税」の適用を受けることになります。

「年調減税」では年末調整を行う時の、現況における同一生計配偶者(合計所得金額48万円以下)の有無及び扶養親族の人数を確認します。配偶者・扶養親族の増加により「年調減税」の対象になる場合もあれば、逆に「月次減税」対象の配偶者・扶養親族の減少で「年調減税」の対象にならない場合もあります。

そのため「年調減税」では「扶養控除等(異動)申告書」や「配偶者控除等申告書」などから、減税対象者人数の確認を行います。

出典:国税庁「令和6年分年末調整のしかた Ⅰ昨年と比べて変わった点(定額減税)」

キーパー給与の「年調減税」処理手順はこちらを参照してください。

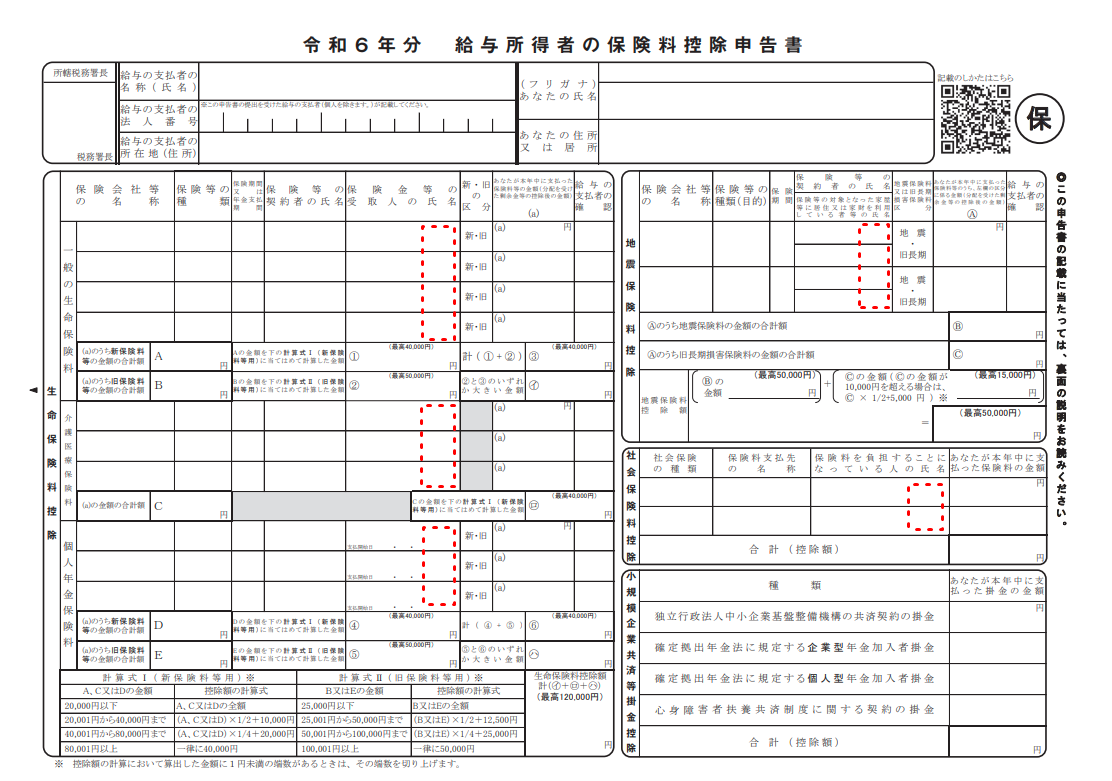

「給与所得者の保険料控除申告書」の記載事項簡素化

「保険金等の受取人」などの「あなたとの続柄」欄が削除されました。

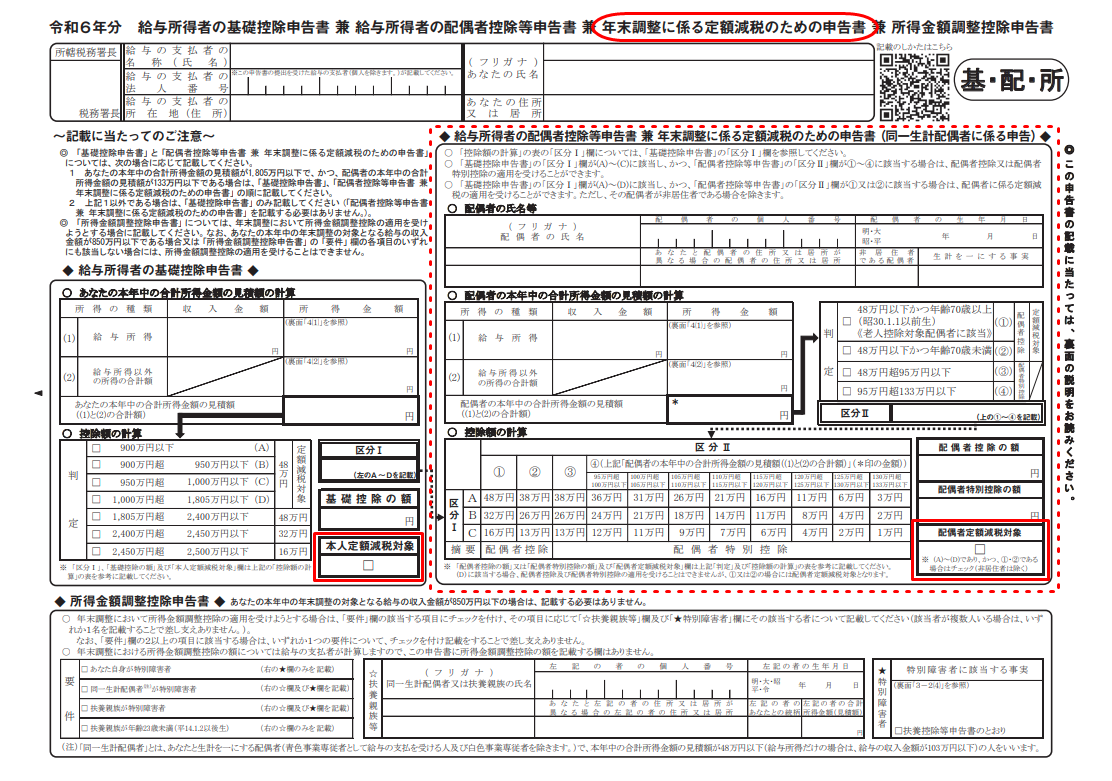

「基礎控除申告書・配偶者控除等申告書・所得金額調整控除申告書」の様式変更

「給与所得者の基礎控除申告書」及び「給与所得者の配偶者控除等申告書」に定額減税に係る記載欄が追加され「令和6年分給与所得者の基礎控除申告書・配偶者控除等申告書・年末調整に係る定額減税のための申告書・所得金額調整控除申告書」となりました。

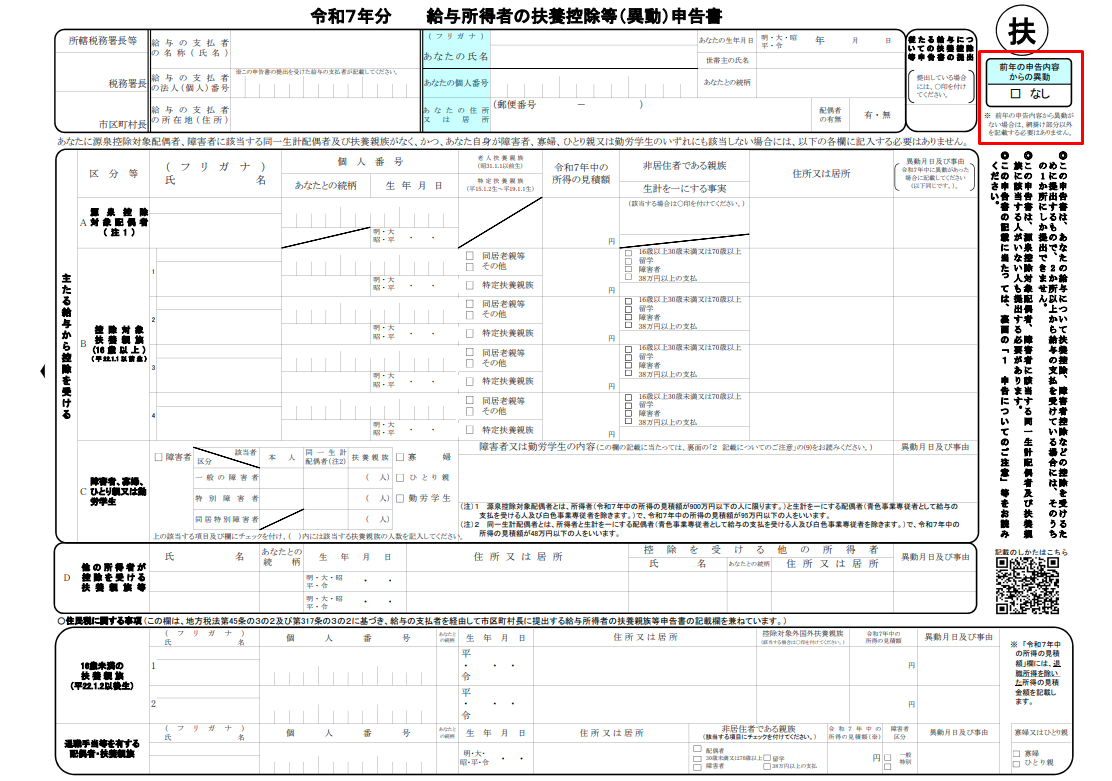

「令和7年分給与所得者の扶養控除等(異動)申告書」の提出簡略化書式の追加

簡易な給与所得者の扶養控除等申告書としても、利用できるようレイアウト修正が行われた書式が追加されました。

簡易な「給与所得者の扶養控除等申告書」の取扱いについては国税庁の「簡易な扶養控除等申告書に関するFAQ(源泉所得税関係)」を参照ください。

簡易な申告書の提出について、従業員の方へご案内する際に使用できる「扶養控除等申告書の提出について」が国税庁ホームページに掲載されています。

非居住者扶養親族に関する「送金関係書類」の提出書類追加

国外居住親族に係る扶養控除等の適用を受ける際は、送金関係書類として金融機関が発行した書類やクレジットカードの利用明細書などに加えて、令和6年から電子決済手段等取引業者の書類またはその写しが追加されました。

住宅ローン控除の適用に係る手続の運用開始(令和6年の年調事務に影響ありません)

令和4年度税制改正において、住宅ローン控除の適用に係る手続について、これまでの年末残高証明書を用いる「証明書方式」から、年末残高調書を用いる「調書方式」とする改正が行われ、「調書方式」による手続きについては令和6年分以降の所得税等の申告等(令和7年1月以降の手続)について運用が開始されました。

「調書方式」移行後は、年末残高証明書が提供されなくなり、年末調整時に提出の必要がなくなります。

令和5年までに、すでに住宅ローン控除を受けている場合は、引き続き「証明書方式」が適用されます。「調書方式」は令和6年以降、新たに住宅ローン控除を受ける方で「調書方式」に移行している金融機関から借り入れを行っている場合のみになります。

<参考>国税庁:年末調整関連ホームページ

-

年末調整の手順等を解説した動画やパンフレット、年末調整時に必要な各種申告書などを掲載しています。

【リンク先アドレス】

-

-

年末調整手続の電子化に向けた取組に関する最新情報などを掲載しています。

【リンク先アドレス】

キーパー給与「よくあるご質問」は利用に関するご説明をしたものです。「よくあるご質問」に記載されている製品の詳細は、開発・法改正により変更される場合があります。記載された説明による問題、損害は保証いたしません。ご了承ください